撰文:Ciamac Moallemi、Dan Robinson,Paradigm

编译:Yangz,Techub News

简介

在这篇文章中,我们将介绍一种专为预测市场定制的新型自动做市商(AMM):pm-AMM。

AMM 及其前身(如市场评分规则)最初是作为一种为预测市场提供流动性的方式而发明的。现在,它们主导着大部分 DEX 的交易量。然而,具有讽刺意味的是,尽管预测市场的交易量急剧上升,但其中大部分使用的是订单簿,而非 AMM。

其中一个可能的原因是,现有的 AMM 并不适合结果代币(即如果事件发生,代币的价格为 1 美元,而如果事件没有发生,代币的价格为 0 美元)。结果代币的波动取决于事件的当前概率和预测市场到期的时间,意味着资产池提供的流动性是不一致的。一旦预测市场到期,流动性提供者(LP)基本上会失去其所有价值。

为此,我们提出了一种围绕这些考虑因素进行优化的新型 AMM,旨在解决 AMM 研究中一个长期存在的问题,即针对特定类型的资产优化 AMM 意味着什么?换句话说,给定某种资产(如期权、债券、稳定币或结果代币)的模型,会如何影响我们应用的 AMM?我们根据损失与再平衡(LVR)的概念,提出了这个问题的可能答案。

研究成果

我们为一些结果代币的价格变动建立了一个模型,我们将其称之为高斯分数动态模型(Gaussian score dynamics)。该模型可能适用于预测市场,能够预测某些基本随机走势(如篮球比赛的比分差距、选举中的票数差距或某些资产的价格)在未来特定到期时间是否会高于某个值。

我们利用这一模型为这些代币推导出了一种新的基于不变式的 AMM,即静态 pm-AMM 不变式:

其中,x 是 AMM 中结果代币的储备,y 是其对立、互补结果代币的储备, L 是总体流动性或比例系数,ϕ 和 Φ 分别代表正态分布的概率密度函数和累积分布函数。

上述不变式基于一个强大的概念,即损失与再平衡(LVR),我们可将其视为 AMM 因套利而亏损的比率,LVR 取决于 AMM 的形状和在 AMM 上交易的相关资产的价格变动。

我们将某一资产的统一 AMM(uniform AMM)定义为,如果用于该资产,那么无论当前价格如何,该 AMM 的 LVR 都与其在某一时刻的投资组合价值成正比。Milionis 等人认为,对于价格遵循几何布朗运动(GBM,适用于股票和加密货币等普通资产价格变动的流行模型)的资产,恒定几何平均数做市商(如 Uniswap 和 Balancer)是唯一的统一 AMM,而静态 pm-AMM 是针对资产行为遵循我们提出的结果代币高斯分数动态模型的统一 AMM。

虽然静态 pm-AMM 在所有价格下都具有统一的 LVR(作为投资组合价值的一部分),但随着预测市场到期日的临近,LVR 仍会增加。这是因为预测市场在临近到期时可能会非常不稳定。为调整 pm-AMM 以降低其流动性,从而使 AMM 在到期前的剩余时间内所有时刻的预期 LVR 保持不变,我们推导出了动态 pm-AMM 不变式,而它取决于到期时间 T-t:

动态 pm-AMM 的机制通过提供不断减少的流动性,防止 LVR 随着到期日的临近而增加。在真实资金池中,这未必是可取的,尤其是因为非套利交易活动(以及因此产生的费用)也可能随着时间的推移而增加。但是,pm-AMM 为流动性提供者提供了一个框架,使其可以根据预期费用以及他们希望如何分配套利风险来调整流动性。

这些 AMM 可能有助于引导链上预测市场的被动流动性。统一 AMM 的概念以及相关方法也可能更广泛地适用于 DEX 的设计者,他们可以利用这些方法为价格变动不遵循几何布朗运动的其他类型资产定制 AMM,如稳定币、债券、期权或其他衍生品。

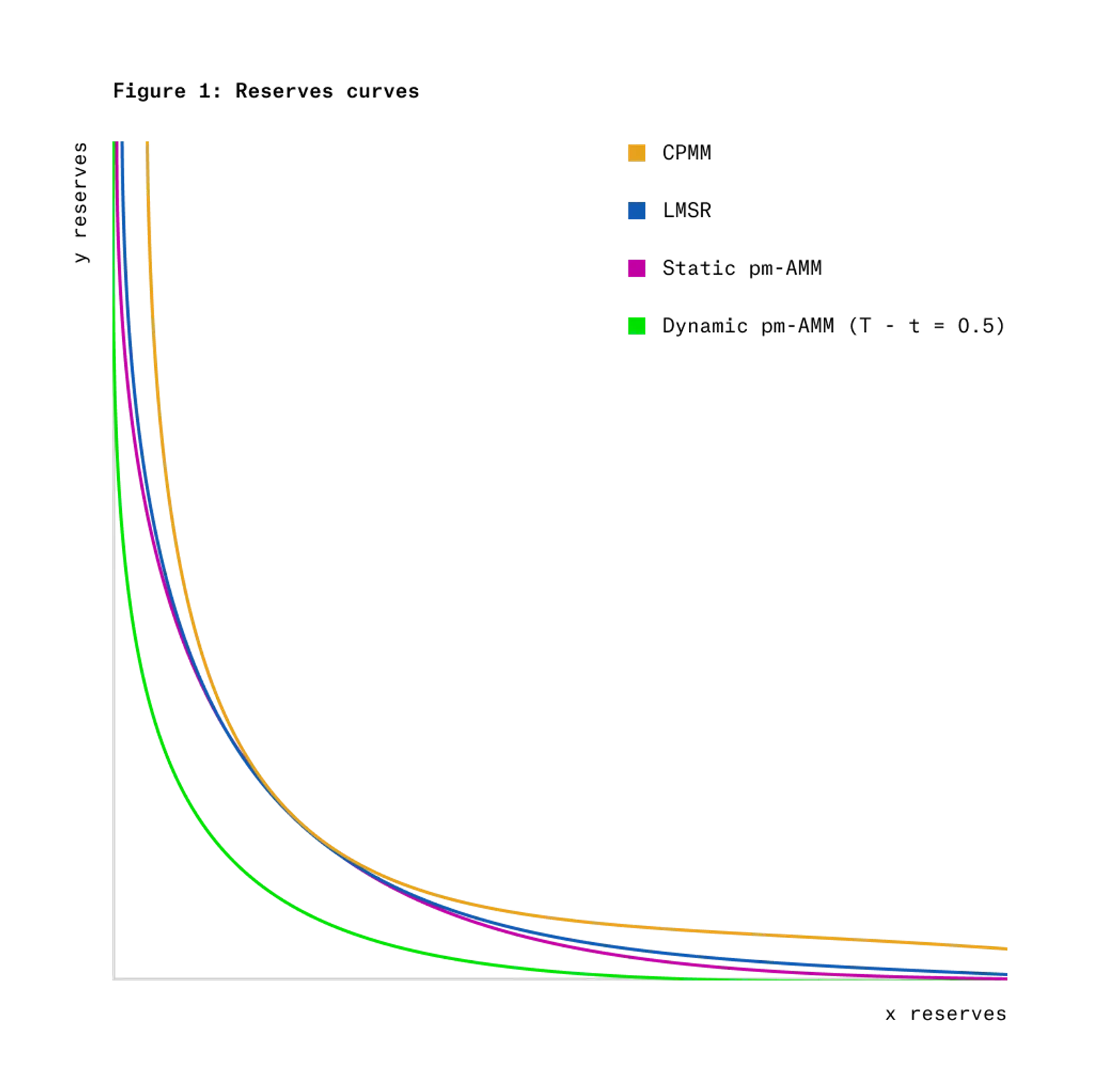

图 1 显示了静态和动态 pm-AMM 的不变曲线(invariant curve),并与其他知名的不变曲线,即恒定产品做市商 (CPMM) 和对数市场计分规则 (LMSR) 进行了比较。请注意,动态 pm-AMM 的储备曲线随着时间的推移提供的流动性较低。

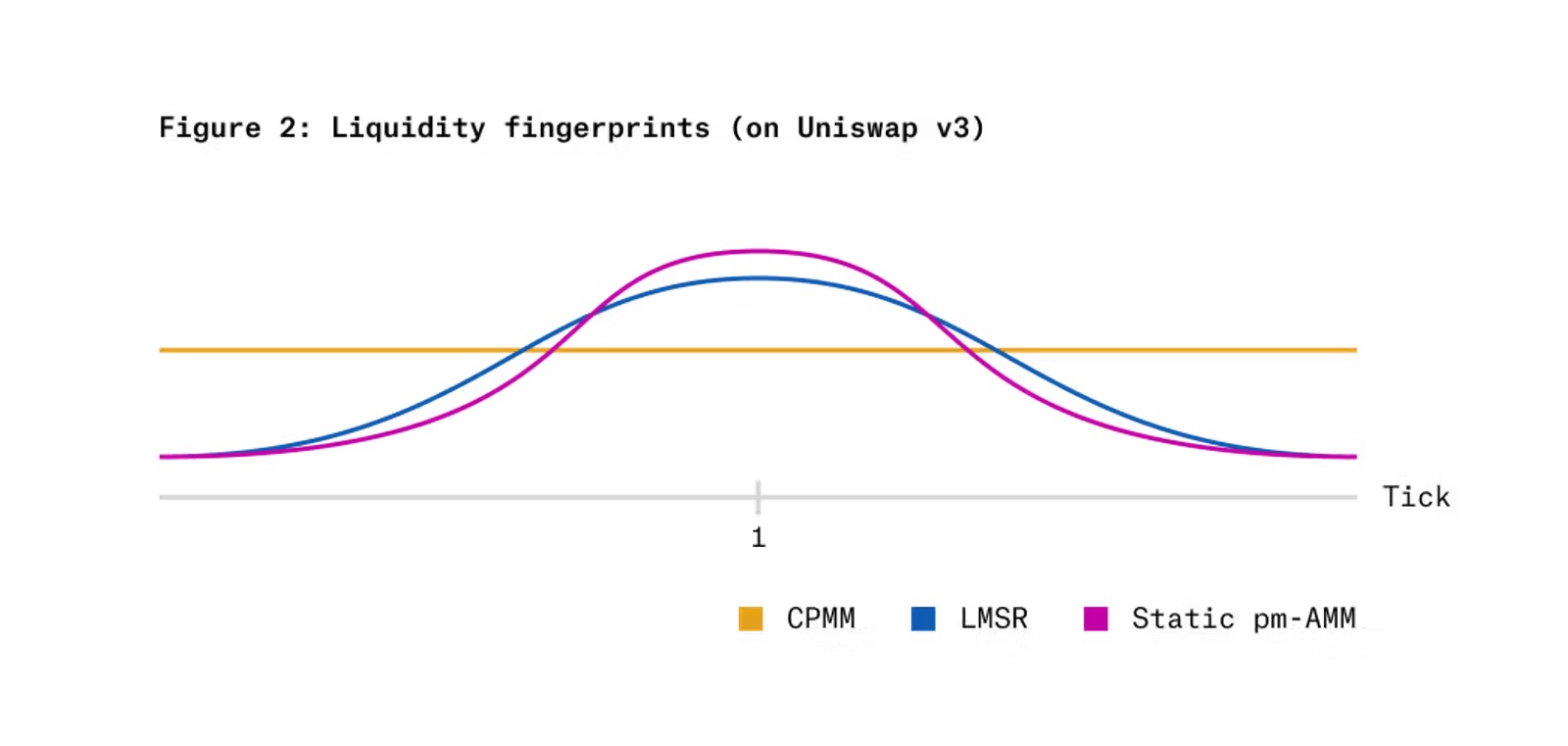

图 2 显示了如果在 Uniswap v3 集中流动性 AMM 上实施静态 pm-AMM 不变式,与 CPMM 和 LMSR 相比会出现的「流动性指纹」(liquidity fingerprint )情况。横轴对应相对价格(x 代币 的价格除以 y 代币 的价格)的对数刻度,纵轴对应每个 AMM 在该价格水平上的流动性。可以看到,与这两种替代方案相比,pm-AMM 在相对价格为 1(概率为 50%,即代币价格相等于 0.50)时集中了更多的流动性,而在极端相对价格(极低或极高)时则集中的流动性较少。

研究背景

预测市场

预测市场是加密货币中越来越受欢迎的应用。仅 2024 年 10 月,Polymarket 的交易量就超过了 20 亿美元。然而,大多数加密货币预测市场的流动性是在订单簿上提供的,而不是 AMM,尽管后者在加密货币的大多数 DEX 交易量中占据了主导地位。

其中一个可能的原因是,结果代币的价格行为与普通资产不同,因此为它们设计的 AMM 无法稳定运行。举个例子,想象一下有关抛硬币游戏的预测市场,在该游戏中,有人会掷 1001 次硬币,而每种结果(正面与反面)分别对应 x 和 y 两种代币。最终,如果正面比反面多,x 代币的价值为 1 美元,而如果反面比正面多,x 代币的价值为 0 美元;y 代币则反之。

这些结果代币的波动性很大程度上取决于剩余的抛掷次数和当前的抛掷情况。当前情况越是相近,剩余的抛掷次数越少,这些代币的波动性就越大。这意味着,恒定产品做市商的损失(如下文所述取决于波动率)随时间变化变动很大。

图 3 显示了在高斯分数动态条件下,结果代币价格的波动性与代币价格和剩余时间的函数关系。

许多流行的预测市场其实与这个抛硬币的例子类似,赌的是在未来某个到期时间,某种随机走势的终点是高于还是低于 0。例如:

-

在关于一场篮球比赛结果的预测市场中,一旦比赛剩余时间为 0,该市场就会到期。随机走势是两队之间的得分差异。

-

关于总统选举结果的预测市场会在选举日到期。其中,随机走势是打算投票给候选人的选民人数之差。

-

关于未来某一日期,比特币等资产的价格是否高于某个执行价格的预测市场中,随机走势可以是当前比特币价格减去某个行权价的对数。

本文我们定义的结果代币的价格变动模型,即高斯分数动态模型的灵感就来源于这类例子。该模型假定,预测市场价格与某些潜在布朗运动结束于 0 以上的概率相匹配。该模型类似于二元期权的 Black-Scholes 模型(二元期权是一种工具,如果资产价格高于某个行权价,则支付固定的美元金额;如果资产价格低于某个行权价,则支付 0 美元)。然而,在我们的模型中,并不要求潜在过程与可交易资产的价格相对应。

我们确实做了一个简化假设,即结果代币的价格与它为 1 美元的概率相匹配。这种假设忽略了市场的重要特征,包括风险和时间偏好,因此研究这些特征如何影响这个模型会是未来研究的一个课题。

此外,我们还应该看到,并不是所有的预测市场都适合高斯分数动态模型,因为该模型假定新信息出现的速度是可预测的。例如,篮球比赛可能比足球比赛更适合该模型,因为篮球比赛的得分频率要高得多,因此比分差距的演变随着时间的推移也会更加一致。此外,有些类型的预测市场与该模型完全不同,比如预测在某一特定日期之前是否会发生某种一次性的意外事件(如地震)。但话又说回来,该模型可能是为其他动态推导模型的有用起点,并且可以作为为任何模型推导统一 AMM 的方法的演示。

损失 vs 再平衡和统一性

在明确了这一模型之后,我们推导出了一种可能比现有的 AMM(如恒定产品做市商或 LMSR)更适合这些代币的机制。我们使用的指导性指标是流动性提供者的预期损失率,可表征为「损失与再平衡」(loss-vs-rebalancing)或 LVR。

LVR 捕捉了 AMM 的主要逆向选择成本:在没有交易的情况下,AMM 的价格是静态的,而随着新信息的出现,价格会变得过时。LVR 反映了 AMM 流动性提供者所承受的成本,因为这些过时的价格会被信息更灵通的套利者利用,他们会以对 AMM 不利的价格进行套利交易。因此,LVR 可视为 AMM 为使其价格得到纠正而向套利者支付的费用。

此外,在没有交易费用的情况下,LVR 也是流动性提供者通过单独持有与作为池储备一部分的代币数量完全相同的空头头寸,对其 LP 头寸进行 Delta 对冲所产生的损失。 因此,LVR 建立在 Black-Scholes 期权定价模型的主要见解之上。正如期权通过与标的资产进行 Delta 对冲来消除市场风险一样,LVR 在消除市场风险后对 AMM 中的 LP 头寸进行估值。也就是说,LVR 隔离了在 AMM 中作为流动性提供者的特殊性,而不是简单地承担持有与 AMM 储备相同代币的市场风险。

我们考虑的是简单的基于不变式的 AMM,没有费用或 MEV 回收机制。在这种情况下,AMM 一定会因套利而亏损,没有任何 AMM 不变式可以消除 LVR(导致根本不产生交易的不变式除外)。此外,即使「最小化」LVR 也没有实际意义,因为减少 LVR 只意味着减少所提供的流动性。

不过,虽然我们无法消除 LVR,但我们可以使 LVR 更加统一,这样损失的资产池价值百分比就不会取决于资产的当前价格。我们称这一特性为统一性(uniformity)。

想象一个赞助商愿意在某个零费用预测市场上提供流动性,以了解市场对结果的预测。该赞助商会赔钱,但它也更愿意平均分摊损失,而不是将损失集中在特定时间或特定价格。在这种情况下,资产池的当前投资组合价值可以被视为赞助商的「预算」。在统一的 AMM 上,如果赞助商在某个时间投入 1 美元的流动性,那么他们在下个时间点的预期损失与资金池的当前状态无关。

此外,统一性对追求利润的流动性提供者也有潜在的意义。即使 AMM 能够从损失与再平衡中获取部分收益,甚至扭亏为盈(通过非零掉期费,或通过 MEV 税等拍卖机制),它仍然需要一些策略来确定如何在不同价格和不同时间分配流动性。我们可以把零费用池的预期损失看作是衡量该策略在特定时间分配多少流动性的一种方法,这种方法考虑到了资产的价格过程。

我们将特定资产的统一 AMM 定义为,无论资产的当前价格如何,其预期 LVR 都是资产池当前价值的一个恒定分数的 AMM。请注意,AMM 是否具有统一 LVR 取决于资产本身的价格过程。如 Milionis 等人的附录 B.2 所示,如果资产的价格遵循几何布朗运动,那么该资产与数仓之间基本唯一的统一 AMM 就是加权几何平均数做市商,其不变式为:

这是 Balancer 中使用的公式,Uniswap v2 中使用的常数产品做市商也是其中的一个特例。但对于遵循高斯分数动态的代币而言,恒定几何均值 AMM 并不具有统一的 LVR。对数市场得分规则(LMSR)也是如此。

图 4 显示了 CPMM 和 LMSR 与静态 pm-AMM 的统一 LVR 相比,在时间T-t=1 时用于高斯分数动态结果代币的 LVR。

出于这些考虑,我们开发了两种针对高斯分数动态条件下为预测市场而设计的 AMM:一种是在任何给定时间内具有统一的 LVR,但随着预测市场到期日的临近,LVR 会增加;另一种是在剩余时间范围内具有统一的 LVR 和恒定的预期 LVR。

从图 4 中可以看出,当结果代币价格处于接近零或 1 的极端情况时,CPMM 和 LMSR 会出现较大的 LVR。这是因为,虽然这些点附近的价格波动性较低(参见图 3),但在极端价格下,资产池价值的衰减速度更快。因此,统一的 AMM 应该在极端价格时提供较少的流动性,而这正是 pm-AMM 设计所做的(参见图 2)。

先前研究

AMM 起源于预测市场和市场评分规则(如 LMSR)。这些规则促使人们发现了恒定函数做市商(CFMM),如 Uniswap v2,其特点通常是 AMM 对每种资产的储备之间存在不变关系。基于这种设计的 AMM 近年来已成为 DEX 的主流市场机制。

近期,金融经济学的观点被应用于理解自动做市商的成本,其形式为损失与再平衡(LVR),主要关注几何布朗运动。另一方面,预测市场的价格动态非常不同,因为它们的收益有限且期限有限。Taleb 提出了基于潜在的可观测投票过程的动态,而我们则开发了另一种基于潜在的可观测高斯分数过程的动态。

在为非 GBM 资产设计自动做市商方面,此前已有一些应用研究。其中一个例子是 StableSwap,这是一个为稳定币对设计的 AMM,它基于一个直观的前提,即相关资产和均值回复资产之间的自动做市商应将流动性紧密集中在一个价格上,但它的推导并不涉及对资产价格过程的建模。另一个例子是 YieldSpace,这是一个专为零息债券设计的 AMM。虽然 YieldSpace 的推导确实涉及一个简单的零息债券定价模型,但它并不包括一个完整的价格过程模型(没有对利率的演变进行建模)。

此外,学术界也有一些工作是围绕资产价格行为的信念来设计实时市场模型的。其中一个例子是 Goyal 等人的设计。他们的框架是围绕最大化预期活跃的流动性而设计的,而不是使预期损失一致,因此有时会得出与我们相反的结果。例如,他们的推导认为,如果流动性提供者预期资产的相对价格会保持在 1 左右,那么 LMSR(相对于 CPMM,LMSR 将流动性集中在价格 1 附近)就非常适合;而我们的框架则认为,如果预期价格会出现分化(如结果代币),那么就有理由将流动性集中在 1 附近。

各类 AMM 模型

自动做市商

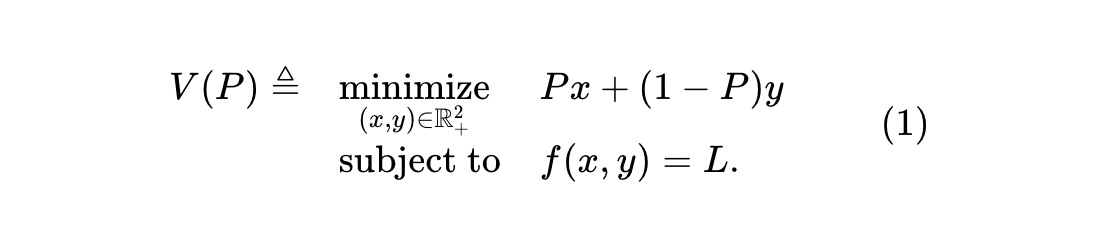

我们可以考虑一个有关单一事件的预测市场,以及一个交易两种竞对资产的 AMM。其中一种风险资产用 x 表示,如果事件发生则支付 1 美元,否则不支付任何费用;另一种风险资产用 y 表示,支付方式相反。AMM 保持不变式 f(x,y)=L ,其中 f(⋅,⋅) 是储备金 (x,y) 的不变函数,L 是常数。给定 x 资产的价格 P(以美元为单位),那么资产池的价值函数为:

这是当 x 价格为 P 时的资产池价值。由于分别持有一个单位的 x 和 y 资产等同于持有现金,我们必须让 y 的价格为 1-P。假设有一群套利者,他们在每个时间 t 都能观察到 x 资产的价格 Pt(以及 y 资产的价格 1-Pt)。假设没有交易费用或其他摩擦,这些套利者会持续监控 AMM,并试图从 AMM 的任何错误定价中获取价值。在追求自身利润最大化时,他们会针对 AMM 进行交易,使 AMM 储备的价值最小化。如果我们用 Vt 表示 t 时( 价格为 Pt 时)的储备价值,那么Vt = V(Pt)。

例 1:在恒定产品做市商 (CPMM) 的情况下,不变式为 f(x,y)≜xy,资产池价值函数为:

例 2:Robin Hanson 创建的对数市场评分规则(LMSR)可视为满足以下不变式的 AMM。

其资产池价值函数为(与价格所隐含事件的二元熵成正比):

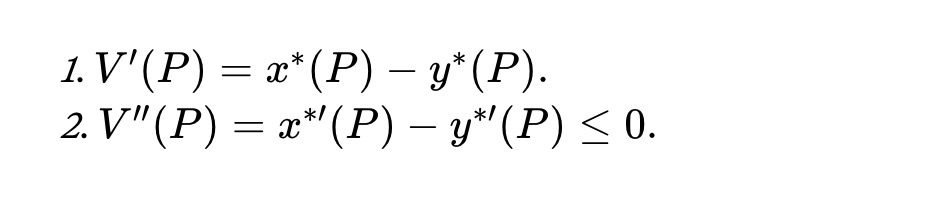

用 x ∗(P)和 y∗(P) 表示优化问题 (1) 的最优解,我们假定它们存在、唯一,并且是价格 P 的充分平滑函数,那么下面的公式类似于 Milionis 等人的定理 1,但适用于当前环境:

定理 1. 对于所有价格 P≥0,资产池的价值函数满足:

高斯分数动态

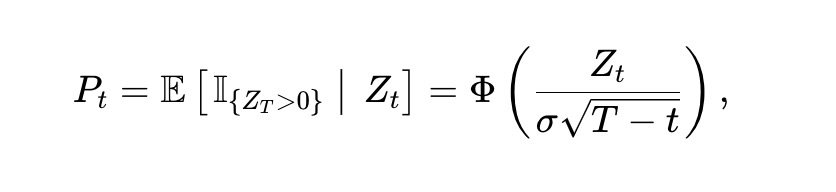

风险资产价格如何根据我们所说的高斯分数动态随时间演变?具体而言,我们假设在时间区间 t∈[0,T] 上存在一个随机过程 {Zt},其中的事件由 Zt 在时间跨度 t=T 结束时的符号决定:如果 ZT≥0,则 x 资产偿付,如果 ZT<0,则 y 资产偿付。我们可以把 Zt 理解为双边竞争中两队之间的分差。因此,我们将视 Zt 为即得分过程。请注意,虽然我们的模型假定存在这个分数过程,但 AMM 并不需要直接观察到这些过程。如下文所述,AMM 可以根据边际价格(套利后)和到期时间推断分数的当前值。

我们假设 Zt 遵循随机变动。具体来说,我们假设 Zt 是波动率 σ>0 的布朗运动,即 dZt=σdBt,其中 Bt 是标准布朗运动。那么,不难看出 x 资产在时间 t 的价格 Pt 为:

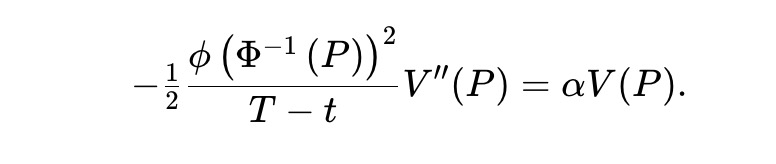

其中,Φ(⋅) 是标准正态累积分布函数(CDF)。应用伊托(Itô)定理,Pt 必须满足:

其中,ϕ(⋅) 是标准正态概率密度函数,Φ-1(⋅) 是反 CDF。请注意,虽然分数动态和分数到价格的转换或反向转换取决于 σ,但孤立的价格过程 Pt 的动态并不取决于 σ。这些动态的波动与价格和剩余时间的函数关系见图 3。

统一 AMM

根据上文的讨论,如果我们用 Vt 表示资产池储备在时间 t 的价值(此时价格为 Pt),则 Vt=V(Pt)。应用伊托(Itô)定理,我们可以得出资产池价值是根据以下公式变化的:

由于价格 Pt 是鞅(martingale),那么 (2) 的第二项也是鞅,可能是递增或递减的。然而,根据 V(⋅) (参见定理 1),第一项对应的是负转化,因此是一个递减过程。这就是 Milionis 等人提出的损失与再平衡过程,它捕捉了在不利价格下与资产池进行对冲交易的套利者所损失的价值。我们将这种损失的瞬时速率定义为:

Milionis 等人发现,对于遵循几何布朗运动的资产,基本上只有几何均值做市商才是统一 AMM。在高斯分数动态下的预测市场中,要考察(3),统一 LVR 池就必须求解以下常微分方程(ODE):

这是不可能的,因为等式左边取决于 t,而右边不取决于 t。这里的核心问题在于,几何布朗运动的动态是跨时间不变的,而高斯分数动态则与时间高度相关。

为了规避这个问题,我们允许 α 与时间相关,也就是说,我们可以设置 α=β/(T-t),其中 β>0,那么就考虑这样一个设置,即:

这就等同于 P≥0 的 ODE。此外,V(⋅) 还有一些额外的要求,例如 V′′(P)≤0(参看定理 1)。

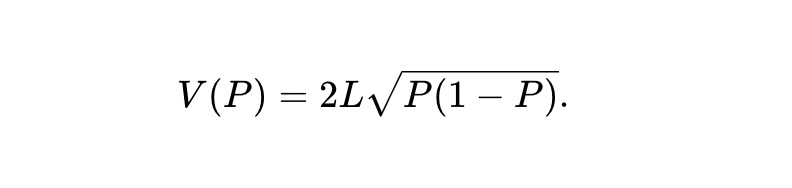

静态 pm-AMM

通过改变变量 u=Φ-1(P) 可以简化上述 ODE。当 β=1/2 时,有一个既满足 ODE 又满足额外凹性要求的解,其值为:

x 和 y 代币的储量为:

这里,L≥0 是一个流动性参数,决定了资金池规模的缩放。观察 y∗(P)-x∗(P)=LΦ-1(P),并将其代入 (5),则资金池储备 (x,y) 必须满足不变式:

这就是静态 pm-AMM 的定义。根据设计,该 AMM 满足以下关系式:

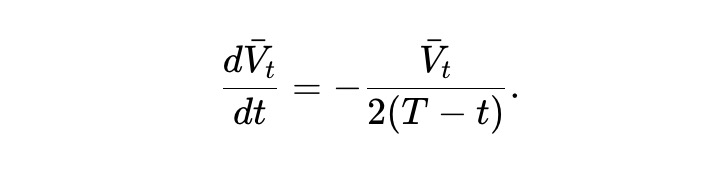

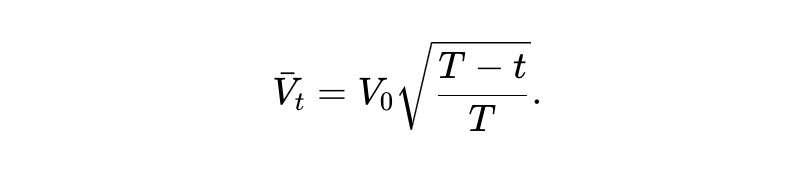

定义 Vˉt=E[Vt] 为预期池值,从(2)可以得出:

求解该常微分方程,可以得出以下答案。换句话说,在预期情况下,静态 pm-AMM 的资产池价值会根据剩余时间范围的平方根衰减。

动态 pm-AMM

静态 pm-AMM 的一个缺点是,虽然其每美元价值的 LVR 在所有可能的价格中都是统一的,但它会随着时间的推移而变化。特别是,每 1 美元价值的损失与到期时间成反比,因此它将随着时间的推移而增加,直至到期时失去所有价值。

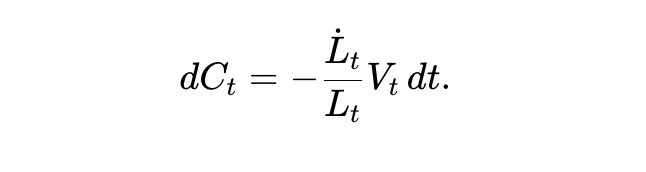

动态流动性。我们设想了一种静态 pm-AMM 设计的动态时变体,即 AMM LPs 随时间提取流动性以减少损失。具体而言,假设资金池价值为:

其中,Lt 是一个确定性的平滑函数,它决定了随着时间的推移,流动性被移除(或可能被增加)的程度。将伊托(Itô)定理应用于资产池价值过程 Vt≜V(Pt,t),则

用 Ct 表示提取流动性的累计美元价值。由于资金池价值与流动性 Lt 呈线性关系,因此 Lt 变化的美元价值与 Vt/LT 成正比。我们可以得到:

AMM LPs 的总财富 Wt 由资金池储备价值和提取的流动性累积价值组成,因此 Wt=Vt+Ct,并满足:

这意味着 LP 的预期财富 Wˉt≜E[Wt] 满足以下条件,其中 Vˉt≜E[VT]。

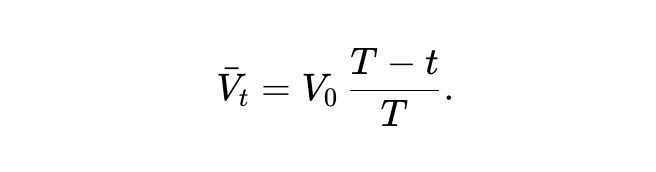

现在,考虑流动性曲线的具体选择如下:

我们称之为动态 pm-AMM。而根据(7),预期资产池价值 Vˉt=E[Vt] 满足:

求解该常微分方程,可以得出以下答案。

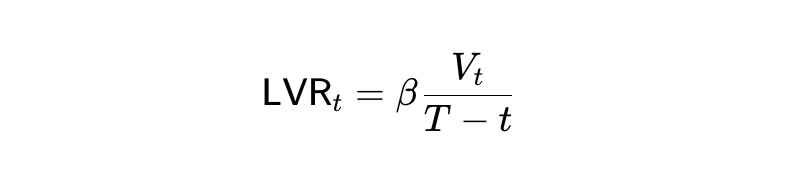

换句话说,在动态 pm-AMM 中,扣除取款后,预期资金池价值呈线性下降。此外,由于继承了静态 pm-AMM 的价值函数,单位时间内的 LVR 损失率为:

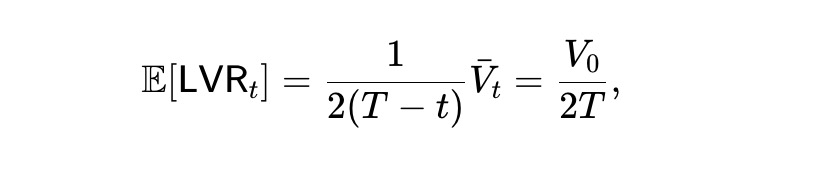

预期损失率为以下值,在 t 期间保持不变。也就是说,随着时间的推移,动态 pm-AMM 会以恒定的速度(预期)损失套利者的资金。

最后,根据 (8),得出预期财富过程为下图所示。因此,初始财富的一半会在最后损失掉。

结论

pm-AMM 可能适用于由类似高斯分数动态模型等动态驱动的预测市场。除此以外,我们的研究还表明,统一 AMM 可能适用于其他类型的资产,如债券、期权和其他衍生品。

白话区块链|同步全球区块链资讯、区块链快讯、区块链新闻

本站所有文章数据来源:金色财经

本站不对内容真实性负责,如需转载请联系原作者

如需删除该文章,请发送本文链接至koinfts@gmail.com