作者:BLOCKHEAD 编译:白话区块链

有一条金融新闻不会顶上头条,却在数年内触及动市场。它没有价格上涨,也没有名人效应,一篇关于中间件的新闻稿。Broadridge 最近将 Crypto.com 集成到 NYFIX 订单路由网络中——使得这家机构商能够通过他们能够处理股票和固定收益产品的相同设施基础来路由加密货币订单。此类新闻表面上同样如此,但在特定的背景下却暗示了力量。

因为背景一切。这并非孤立的发展,而是围绕数字资产有条不须建设的基础设施、监管和机构资本网络中的一个连接点。关于加密货币是否属于机构组合的争论将不再通过争论来决定投资解决,因为基础设施已经成为现实。

市场基础的管道

FIX(金融信息交换协议)自 1992 年以来一直主导着金融机构间交易订单的流动。这是一种标准化的信息协议,让伦敦的基金能够向东京的电子商发送订单,而无需任何人接电话。是标准化、可审计的,且已深入进入机构运营中,以致大多数大型公司无法离开它就交易。

现在,加密订单可以在同一系统上运行。新闻,它的标题意义有限,但作为一种症状则意义重大——这表明传统金融并没有为数字资产构建一条平行线的(并且无疑是笨拙的)基础设施,而是在延伸其现有的基础设施。

宏大版贴了重要物品

Broadridge-NYFIX 的集成有一个正在加速的模式:

2025 年 4 月,Ripple 以 20.5 亿美元收购了主商隐秘之路——成为首家拥有并运营全球多资产主商的加密公司,该公司每年 3 万亿美元,服务超过 300 家机构客户。这不是加密公司收购家另一家加密公司,而是加密行业在买下华尔街运行的「管道」。

Kraken 于 2025 年中期推出了机构级主业务,提供覆盖 20 多个全球交易场所的流动性。

受商品期货交易委员会(CFTC)监管的衍生品交易平台及吉隆坡所 Bitnomial 推出了新的美国加密衍生品吉隆坡所,并首次接受数字资产作为保证金——这意味着机构直接抵押比特币或以太坊,而将其转化为现金。

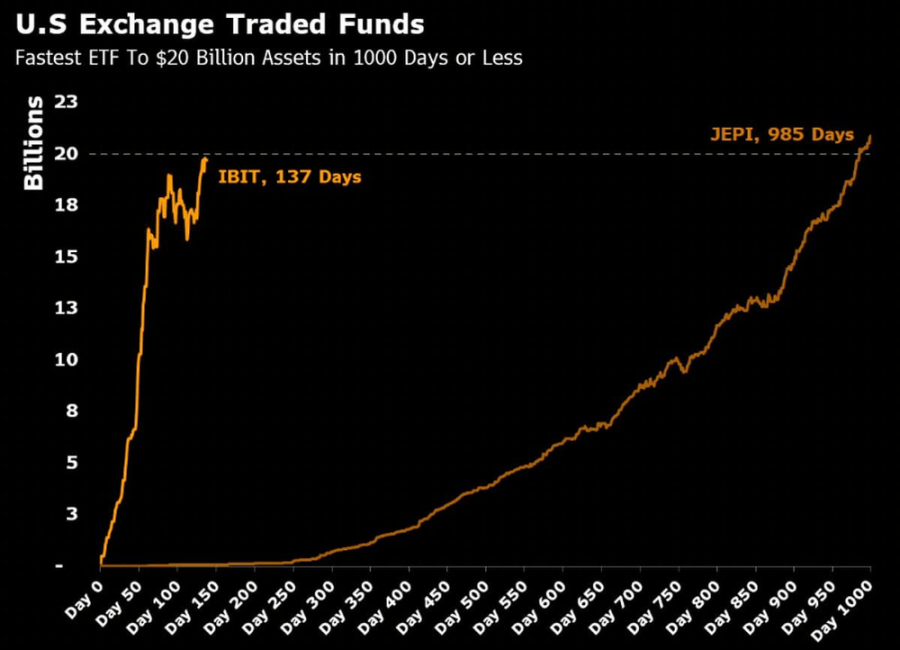

贝莱德(BlackRock)的货币 ETF(IBIT)成为有史以来增长最快的 ETF。加拿大安大略省和威斯康星州的公共退休比特基金现已将数字资产纳入其长期持有资产。

每个点都是一个数据:它们共同描绘了一个由那些认定「加密货币合法性问题已尘埃落定」的人们所构建的市场结构。

持刀者闯入了枪战局

过去认为机构对加密货币的担忧源自——怀疑的董事会、敬畏比特币的风险委员会——这种看法始终是一种误诊。真正的阻碍是操作方面的。

合规团队无法将加密交易映射到现有的监控框架中;风控部门无法获得标准化的定价数据;运营团队发现,完全结算加密交易需要设置日常工作独立的工具、登录权限和对账流程。在大型金融机构中,流绝非小事,决定它什么可行,什么不可行。

当前这一波基础设施建设的共同目的,就是逐一消除这些阻碍。FIX 连接性、机构级托管、主服务业务……加密货币逐渐不再是一个「特例」,而变成了一个「行项目」。

是「棘轮」效应,又简单开关

机构对新资产层级的接纳从来不是一蹴而就的。回想 20 世纪 80、90 年代对冲基金如何衍生衍生品:没有单一事件触发了它,法律框架、会计标准、风险模型和专业人才的逐步进积累。每个家建立衍生产品能力的机构都想让后来者觉得这个更便捷、更容易走向。到了某个节点,问题不再是是否设立衍生产品部门,而是「我们要走向多大规模?」

数字资产正在走同样的道路,但速度更快。SAB 121 的废除和美国战略比特币储备的建立赋予了该资产等级最高级别的背书。欧洲的 MiCA 法案全面生效,迪拜的 VARA 和新加坡的 MAS 赢得了全牌照。

亚洲两大最重要的发展市场也紧随其后:

在日本,金融厅(FSA)宣布重新分类加密资产,将其从支付法转向《金融商品交易法》。这是基于一种认识,即数字资产目前主要被视为投资而非交易手段。实际意义在于,银行、保险公司和信托银行可以开始像对待股票和债券一样对待加密货币。

《数字资产基本法》作为母法,涵盖了稳定币、数字资产 ETF 和公共金融中的区块链工具。从 2030 年起,区块链存款 Token 预计将用于约 25% 的国库支付,关注将于 2026 年启动。

一个主权政府将其税收设施的财政运营通过数字基础路由,这是一个果断的步骤,不是一个豪赌。该协议确认韩国金融法中的「虚拟资产」统一替换为「数字资产」——这个细节反映了国家对这些事物属性定义的重大转变。

日本和韩国都是规模庞大、保管且受到严格监管的金融市场。它们的举动比金融科技中心提供沙盒牌照更多份量。加上美国、欧盟、新加坡和中国香港,全球几乎所有的机构资本都基于同一个基本前提运作:数字资产需要适当的监管架构。

单个来看,每项发展都是渐进的;但合在一起,则是不可逆转的。

所有这些「建设」到底是为了什么?

世界资产(RWA)Token 化在三年内增长了 380%,达到 250 亿美元,预计到 2034 年实际将增长至 30 万亿美元。

根据 Coinbase 的《2025 年加密货币现状报告》, 76% 的机构投资者计划在 2026 年前配置 Token 化资产。

数字资产的主融资、加密现货与上市期货之间的跨品种保证金、在传统轨道上结算的 Token 化政府债券——这些都不是投机,它们已经投入生产或正在由顶级金融机构开发,这些机构的名称出现在基金募集说明书上,而不是 Token 报表中。

FIX 协议的设计最初并不只是为了股票,而是为了任何需要以标准化、互操作方式进行交易的金融工具。加密货币现在运行在其上,正是该协议发挥了其预期的功能,只不过相当于数字化工具。

问题已经发生了变化

十年来,机构投资委员会内部的辩论一直是类别性的:这个资产阶级值得出现在峰会的投资组合中吗?捍卫辩论已经结束,不是因为每个人都被说服了,因为全球最大的资产配置者中已经有足够多的人跨过了这个阶段,以至于剩下的坚持者反而需要解释自己的人。

现在的问题是实施规模、准入、风险框架、托管安排。这是一个完全不同的对话——一旦养老基金、主权财富基金和主商开始用这些术语讨论一个资产阶层,事态发展的方向往往是相当可以预见的。

白话区块链|同步全球区块链资讯、区块链快讯、区块链新闻

本站所有文章数据来源:金色财经

本站不对内容真实性负责,如需转载请联系原作者

如需删除该文章,请发送本文链接至koinfts@gmail.com