作者:Lucius Fang;编译:深潮TechFlow

Optimistic Rollup(ORU)目前正在赢得L2战争

随着Celestia主导的模块化叙事的推进,以太坊L2的竞争正变得激烈,几乎每个月都会宣布新的链启动,因为现在通过使用Celestia作为数据可用性(DA)层,可以显著降低交易成本。

很多项目正在考虑是否启动他们自己的L2,因为这可能有助于重新定位自己作为一个在牛市中可能获得更高全流通价值(FDV)的链。一些DeFi项目是最早搭上这辆快车的项目,他们的想法是为自己内部化最大可提取价值(MEV),同时降低交易成本。其中包括Aevo(由Ribbon Finance转换而来)、Lyra Finance和Frax Finance的Fraxtal。值得注意的是,上述所有项目都选择 Optimistic Rollups(ORU),特别是 OP Labs 的 OP Stack 作为其链,而不是 ZK Rollup。

即使在 Coinbase 的 Base、Blur 的 Blast 和 Bybit 的 Mantle 等其他领域的新链中,偏爱 ORU 的趋势也持续存在。除了 ORU 巨头 OP Stacks 之外,Arbitrum 也通过将 Xai和 ApeCoin 纳入其 Arbitrum Orbit生态系统而获得关注。从 Arbitrum 和 Optimism 主网的TVL来看,ORU 的主导地位显而易见,占据了所有其他Rollup的 75%的市场份额。

这是否意味着ZK Rollup永远无法追赶上?

ZK Rollup(ZKR)

作为回顾,Rollup是以太坊L2解决方案,它将以太坊主网之外的多个交易捆绑在一起,并将其作为单个交易提交到以太坊,有助于降低交易成本,同时继承以太坊的安全性。 Rollup 主要有两种类型,即ZK Rollups(ZKR)和 Optimistic Rollups(ORU),分别使用有效性证明和欺诈证明。

ZKR与ORU的比较如下:

ZKR 相对于 ORU 的优缺点如下:

优点

通过使用有效性证明几乎可以即时完成交易,而不是通过需要 7 天挑战期的 ORU 进行防欺诈。实现较短的资金提取期限。

与 ORU 的所有交易相比,只有计算状态差异所需的交易必须在以太坊上结算。

缺点

需要更多的计算资源,并且需要专门的硬件来生成有效性证明。

不太适合EVM,因此迁移现有基于EVM的项目需要额外的努力,而ORU则是EVM等效的。

从本质上讲,ORU 更容易构建,其优点是便于现有基于 EVM 的项目迁移。主要的限制是交易确定性需要7天的挑战期,这影响了从L2提取资金。这就是为什么许多人认为 ZKR 是以太坊扩容的更好解决方案,因为它提供了带有有效性证明的即时交易终结性,也称为零知识证明(ZKP)。然而,ZKP 仍然是一项相对新兴的技术,人们正在研究如何优化 ZKP 的生产并使 ZKR 对 EVM 更加友好。

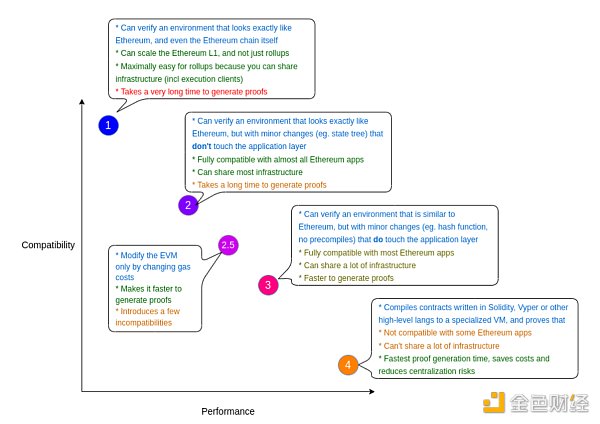

ZK-Rollup(ZKR)的类型

ZKRs通常被分类为4种类型的zkEVM,它们在EVM等价性和证明要求之间进行了权衡。zkEVM 是指既兼容EVM 又支持 ZKP 的虚拟机 。

4种类型的zkEVM

EVM 的设计并非与 ZKP 兼容,因此由 ZKP 证明以太坊交易的所有部分是漫长且昂贵的。为了更快、更便宜地进行证明,解决方法是创建一个针对 ZKP 优化的自定义虚拟机 (VM),然后创建一个编译器来翻译EVM 语言。

简而言之,项目必须在优化现有基于 EVM 的应用程序的可移植性或交易成本之间做出决定。

-

类型1:完全等价于以太坊,能够扩展以太坊 L1,但证明时间超长。

-

类型2:完全的EVM等价,现有的基于EVM的应用程序可以无需修改即可迁移,但证明时间很长。

-

类型3:几乎与EVM等价,现有的基于EVM的应用程序可以通过一些修改进行迁移,但证明时间很快。

-

类型4:高级语言等价,需要编译器将EVM语言转换成自定义的zk友好VM,但证明时间超级快。

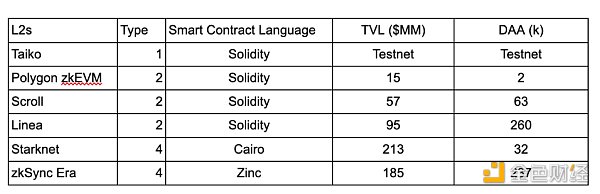

类型1 ZKR是最难生产的,但具有扩展以太坊本身的最大潜力。由于其复杂性,可能需要多年才能投入运营。因此,当前运营的ZKR主要是类型3(Polygon zkEVM和Scroll)和类型4(Starknet和zkSync Era)。值得一提的是,处于类型3的项目都希望成为类型2,因此对于他们来说,这更像是过渡时期,使他们更加EVM兼容。

由于发布生产就绪的ZKR存在技术困难,ORU在2021年推出了Arbitrum和Optimism主网,占据了先发优势。与此同时,zkSync 2.0和Polygon zkEVM分别于2023年推出。这使得ORU拥有了显著的领先优势,并且能够吸引资本和项目。ARB和OP代币的推出也有助于通过持续的流动性质押项目和资金资助留住用户。

但趋势可能会在未来几个月发生逆转。

Polygon:ZKR 的聚合层

在所有 ZKR 中,Polygon 可能最有潜力取代 ORU。我们来看看他们都有哪些优势。

强大的ZK基础

Polygon团队在过去的周期(2021-2022年)主要通过与传统公司的业务合作而引起关注,如耐克、星巴克、万事达卡、Adobe、迪士尼、阿迪达斯、梅赛德斯等。人们经常忽视的是Polygon对ZK技术的高度重视,其中包括在2021年收购Hermez(2.5亿美元)和Mir(4亿美元)。

Hermez为当前版本的Polygon zkEVM做出了贡献,提供了高度EVM兼容性,旨在成为类型2的zkEVM。Mir后来成为Polygon Zero,专门致力于改进ZK证明。

Polygon一直在ZK方面发布各种开创性的研究成果,最近的一个是Circle STARK,这是与Starkware合作的一个快速证明系统。白皮书于2024年2月22日发布,Circle STARK将被纳入Plonky3证明系统,预计将比Polygon当前的Plonky2证明系统提高10倍。

StarkWare的联合创始人Eli Ben-Sasson在接受CoinDesk采访时表示:“我认为这将在一段时间内带来最高效的证明系统,”

多管齐下的市场推广策略

随着模块化叙事的兴起,数据可用性(DA)解决方案的选择已成为一个重要的差异化因素。将DA托管到链下将会产生更便宜的交易和更高的吞吐量,但会牺牲安全性。Polygon 没有选择一种特定的安排,而是决定使用三种策略。

1.Polygon PoS将转变为zkEVM Validium

-

EVM等价

-

交易数据在链下可用(Validium)

-

适用于高频和低价值交易,如游戏和社交项目。

2.Polygon Miden,基于STARK

-

Miden VM优化了ZK,支持Rust和Typescript

-

提供非EVM功能,如原生帐户抽象(AA),允许用户控制他们想要保密的信息

-

适用于新型应用程序,如订单簿交易所

3.Polygon zkEVM

-

EVM等价

-

使用以太坊的DA

-

最安全、费用最高的变种,适合 DeFi 等低频高价值交易。

乍一看,Polygon 的战略似乎很散漫,没有特定的重点。但随着 ZK 技术的兴起,押注所有潜在可能性可能会被证明是正确的策略。无论ZK技术最终如何进入以太坊,Polygon都会参与其中。

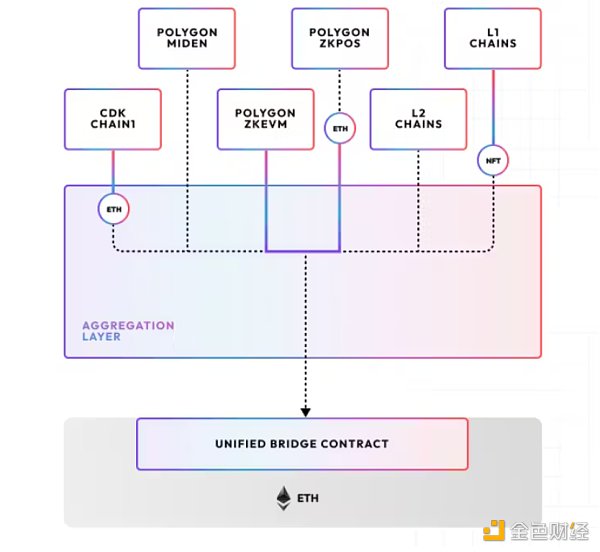

随着 Rollup 引入隔离状态和流动性,Polygon 通过聚合层 (AggLayer) 引入了解决方案。聚合层为 ZKR提供统一的流动性和共享状态。它通过聚合多个 ZKR 的证明,然后创建将在以太坊上结算的聚合证明来实现这一点。这使得 ZKR 之间能够进行跨链原子交易。例如,OKX的X1链上的用户可以直接从lmmutable zkEVM购买NFT。Polygon还发布了类型1 Prover,允许任何EVM链与AggLaver连接。

Polygon链开发工具包(CDK)

正如一开始提到的,应用程序正在考虑自己成为一个应用程序链,当前的领导者是 OP Stacks,然后是Arbitrum Orbit。 Polygon CDK 是 Polygon 为应用程序创建定制 zKEVM 链提供的答案。到目前为止Polygon 已经展现出其 BD 实力不仅体现在传统公司,也体现在 web3 领域。著名的产品包括Immutable、OKX的X1、Astar 和 Manta Network.

从Starknet获得Immutable的支持是Polygon的最大胜利之一,因为Immutable目前是价值最高的游戏区块链,估值约为70亿美元。按 TVL 计算第三大 L2 的 Manta Network 也决定从 OP Stack 切换到Polygon CDK。作为前5大中心化交易所,OKX选择Polygon CDK来启动其L2,也证明了Polygon的ZK技术。

另一个有趣的发展是两个知名的比特币二层项目已经决定使用Polygon CDK。他们都因预期空投而在主网推出时获得了大量质押存款。Merlin Chain大约有38亿美元的存款,而B² Network大约有6.6亿美元的存款。尽管市场对于什么才是真正的比特币 L2 仍在激烈争论,但看到 Polygon CDK 在以太坊生态系统之外的采用仍然令人印象深刻。

强大的代币价值累积

现在的问题是所有这些创新如何为 Polygon 的原生代币带来价值。使用类似于 2021年 Matic (MATIC)更名为 Polygon (MATIC)的剧本,该代币现在正在更名为 Polygon 生态系统代币(POL),这次进行了1:1迁移和新的价格图表。正确的迁移将有助于重新吸引对该项目的关注,并有助于价格发现。最近的个成功例子是将 Merit Circle 更名为 Beam。

在代币更名后,POL的定位得到加强,成为 AggLayer 和 Polygon CDK 链排序器的质押代币。验证者需要质押 POL 来开始验证网络、生成 ZKP 并参与数据可用性委员会(DAC),以换取协议奖励和交易费用。

POL已经在以太坊主网上铸造,但质押功能尚未启用,而且没有立即将MATIC兑换为POL的截止日期。 Polygon 可能正在准备一场大规模的迁移活动,同时推出 Polygon CDK 链的主网。

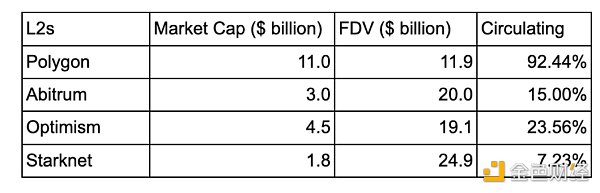

在所有的ZK Rollup中,POL/MATIC是唯一一个不再有激进的解锁计划的代币,其最后一次解锁发生在2024年2月22日。尽管如此,POL有一个新的代币经济模型,未来的年度通胀率将最多为2%,其中一半将用于社区基金,另一半用于验证者奖励。这比其他L2代币(如ARB、OP和STRK)的供应冲击要小得多。

最后,Polygon已经将其DA解决方案命名为Avail。由于Celestia的高估值,可以合理地推测Avail可能会以类似的估值范围首次亮相,并有可能将其原生代币空投到Polygon生态系统。尽管许多现有的Polygon CDK链已经拥有自己的代币,但合理地推测未来的Polygon CDK项目也可能选择向POL的质押者空投其代币。如果是这样,POL将能够拥有“质押获得空投”的叙事,从而显著增加其价值。特别是Celestia和Dymension已经从相同的叙事中受益良多。

值得注意的ZKR

Starknet

Starkware曾被誉为ZKR领域的领导者,因为它吸引了dYdX、ImmutableX和Sorare等项目启动其StarkEx链。StarkEx是一种以太坊二层,支持特定类型的以太坊交易,如交易和NFT铸造。

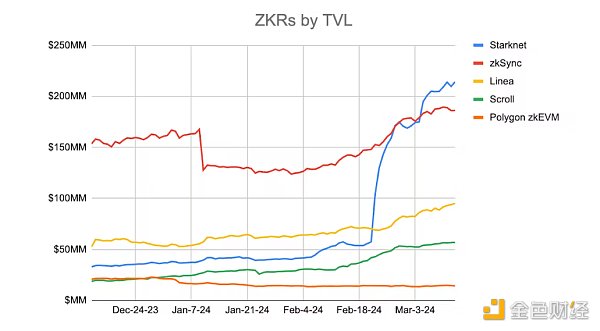

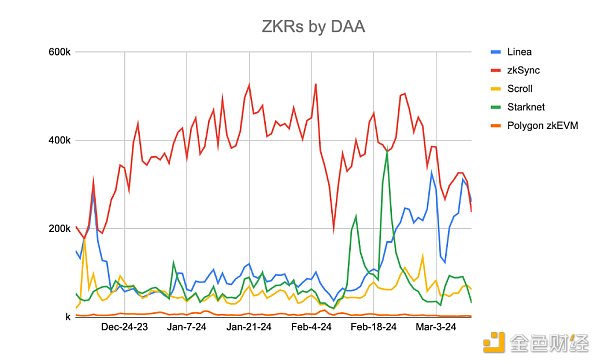

他们花了很长时间才推出其通用ZKR,即被称为Starknet,导致一些关键项目,如dYdX和Immutable,迁移到了其他生态系统,如Cosmos和Polygon。此外,作为一种类型4的ZKR,他们决定不与诸如MetaMask之类的标准以太坊钱包兼容,可能为用户入门带来了很多摩擦障碍。这在2024年2月20日STRK推出之前的Starknet上是明显的,其总锁定价值(TVL)仅约为5,000万美元,日均活跃用户(DAA)不到20万人,两者都落后于zkSync Era和Linea。但现在,由于STRK的高估值和其新的DeFi活动,其TVL和DAA与zkSync Era持平。

Starknet 最近分发其初始 STRK 代币,由于旨在遏制“空投女巫攻击”的严格空投要求,引发了社区内的不满。当 Starknet 的一名核心团队成员称这些用户为电子乞丐时,紧张局势升级。当用户意识到STRK的解锁计划始于2022年而不是2024年2月的初始分配时,紧张局势变得更加严重,这实际上将团队和投资者的锁定期减少到了仅有两个月。作为对这一反应的回应,团队已调整了代币解锁金额,使其更加渐进。

Starknet拥有自己的L2 SDK,并计划引入L3(应用链)。但到目前为止,尚未公开宣布任何值得注意的消息,只有Paradex(一个订单簿永续协议)已经上线。

zkSync Era

作为一种类型4的ZKR,zkSync Era在所有ZKR中的TVL中排名第二,达到了1.85亿美元,并且其日均活跃用户数最高,达到了23.7万。然而,高使用量可能是由于对其原生代币空投的期望。但与Starknet相比,用户使用zkSync Era更容易,因为它与诸如MetaMask之类的标准基于EVM的钱包兼容。该团队还强调,项目可以通过使用流行的EVM语言(如Solidity、Vyper和Yul)以及其基于LLVM的编译器在zkSync Era上部署。

在他们的路线图中,他们计划引入 zkPorter,一种链下 DA 解决方案,以提高交易吞吐量。 zkSvnc Era还拥有自己的名为 Hyperchain 的 L2 SDK,即将推出的产品包括 Crypto.com 的 Cronos zkEVM、GRVT(混合加密货币交易所)和Tradable(私人信贷)。

Linea

由 Consensys 开发的 Linea 是 MetaMask 上默认的以太坊 L2 网络。作为该领域最大的 web3 钱包,与 MetaMask 本地集成显著增加了其用户数量。在 Galxe 上频繁的活动也有助于增加其链上统计数据,以期待空投。

Linea 尚未公布任何关于 L2 SDK 或 L3 的公开计划。

Scroll

Scroll 与以太坊基金会隐私与扩展探索 (PSE) 组共同开发,专注于 zkEVM 研究。与上述其他项目一样,由于空投预期,其使用率很高。

Scroll 尚未公布任何关于 L2 SDK 或 L3 的公开计划。

Taiko

Taiko是以太坊基金会之外的第一个专门旨在成为 Type1 zkEVM 的项目。它也称自己为基于 Rollup,其中排序器的角色直接由以太坊 L1 验证者承担,使其从第一天起就拥有去中心化的排序器。

目前,它仍处于测试网阶段,预计主网将于 2024 年上半年推出。Taiko 尚未公布任何关于 L2 SDK 或 L3 的公开计划。

竞争格局

目前,zkSync Era、Starknet 和 Linea 在所有其他 ZKR 中以最高的 TVL 和 DAA 脱颖而出,但当 Polygon PoS 在 2024 年上半年升级为 zkEVM Validium 时,情况可能很快改变,吸收其现有的 11 亿美元 TVL 和 100 万 DAA。

Polygon zkEVM 即将推出的催化剂围绕其多样化的项目阵容,这些项目阵容将在各个子领域展开竞争。例如,在中心化交易所(CEX)的L2领域,OKX的X1将与Coinbase的Base和Bybit的Mantle竞争,两者都使用ORU。在游戏L2领域,目前价值最高的游戏链lmmutable将与来自Arbitrum Orbit的Xai和来自OPStack的Redstone竞争。最后但并非最不重要的一点是,在通用L2 领域,Manta Network 已经积累了L2 解决方案中第三大的 TVL(6.5 亿美元)。这些项目共同为强大的 Polygon 生态系统做出了贡献,最终将价值带回 POL 代币。

最后的思考

从技术优势来看,ZKR比ORU更安全、更高效、更经济。但ORU 仍然可以选择使用混合证明系统来实现有效性证明。因此,ZKR 推迟推出并选择更好的技术是否是正确的战略选择还有待观察。 Polygon 是一个罕见的案例,因为它由于早期参与以太坊作为其侧链而开始吸引大量用户,现在一旦准备好,就能够将这些用户引导到其 ZKR 生态系统。

L2 赢得采用的关键是在其生态系统中拥有独家应用。Arbitrum 目前在 DeFi 部门领先,GMX、Hyperliquid 和各种永续Dex正在那里推出。Optimism 也获得了显著的采用,Frax 推出了 Fraxtal,Synthetix 在 Optimism 主网上。在游戏方面,Arbitrum 也领先,拥有 Xai、ApeCoin 和 TreasureDAO。社交应用程序也首先出现在 ORU 上,FriendTech 在 Base 上,Farcaster 在 Optimism 上。

尽管如此,ZKR 还是有希望的,尤其是 Polygon。 Polygon zkEVM 即将推出 DeFi季节。此外,OKX的X1、|mmutable zkEVM 和 Astar zkEVM 等几家重量级 Polygon CDK 链即将在 2024 年上半年推出主网。再加上 Polygon PoS 向 Polygon zkEVM Validium 的过渡以及 POL 的迁移,Polygon 有许多即将推出的催化剂来重新获得主导地位。市场的关注。此外,大多数ZKR 尚未推出其代币,因此 ZKR 仍有很多机会提出自己的主张。与上一个周期类似,这些 ZKR 可能能够筹集大量生态系统资金来帮助提高其使用量。

最终,以太坊的终极目标之一是通过 zkEVM 升级 L1 本身。因此,ZKR 在推动以太坊的扩展边界方面具有很大的潜力。实现 zkEVM 的最佳方式之一是通过 Polygon,因为它具有强大的业务发展能力,处于 ZK 研究的前沿,并计划将强大的价值积累回馈给 POL。

白话区块链|同步全球区块链资讯、区块链快讯、区块链新闻

本站所有文章数据来源:金色财经

本站不对内容真实性负责,如需转载请联系原作者

如需删除该文章,请发送本文链接至koinfts@gmail.com