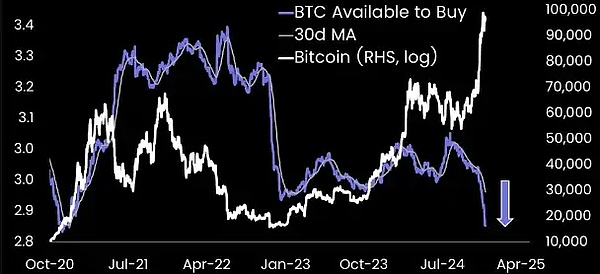

链上数据显示,全球各大交易所的比特币储备量正急速下滑,导致市场供应量进一步萎缩,长期持有者正启动「HODL」模式、牢牢握住手中的比特币,成为推动币价飙升的重要力量。

各交易所的比特币储备量已降至历史低点,显示市场可供购买的比特币数量正迅速枯竭,供应压力急剧攀升。这种情况与今年夏末形成鲜明对比,当时有大量比特币涌入交易所,暂时补充了储备量。然而,目前市场却并未出现类似「补血」的现象,比特币供应短缺的问题日益严峻。

由于绝大部分的长期投资人都会在信念高涨时,把加密货币转移至冷钱包妥善保存,以利长久持有。

市场普遍认为,当投资人从交易所大量移出比特币,也意味着从公开市场中大量移除供应,进而导致供应吃紧,买进的压力也将随之提高。因此,大批资金流出交易所的现象经常会被视为「看涨指标」。

比特币近期供应短缺与多项利好因素交相辉映,包括全球政策环境的改善与投资人对加密货币的信心增强,预示明年市场行情可能会持续向好。

目前为止,全球仅有Bitfinex、币安与Coinbase这3大交易所的比特币储备量尚能满足买家需求,而较小型的交易所则面临越来越大的流动性挑战,这可能会进一步加剧币价波动。

与此同时,机构投资人对比特币金融产品(如ETF)的需求持续增长,也进一步加剧了市场的供应压力。随着散户、机构投资人的需求同步升温,比特币供应短缺将进一步推高价币价,迈向新的历史高峰。

本轮周期加密市场“上升期”第二波已经启动,后市场内资金将逐步流入Altcoin形成普涨行情。

而“特朗普经济政策”所可能引发的高通胀,与美联储正在进行的降息节奏发生的冲突成为最大的不确定性。然而,这种不确定性只是大确定的一点不和谐,不足以改变市场运行的趋势。

处于降息、缩表过程中的美联储方也面临窘境。11月美国CPI出现意料之中的反弹,而就业数据和经济状况表现依然良好,这意味着降息的必要性大为减弱。虽然点阵图和美联储公布的会议纪要表明,12月降息25基点仍是大概率事件,但2025年的降息过程大概率将会放缓。

虽然存在极大不确定性,但各类市场的交易者已经在站队并给出决策结果——做多美国经济,最乐观的结果是“高通胀、高增长”。

11月纳斯达克、道琼斯和标普500分别录得6.21%、7.54%和5.74%的涨幅,而表征中小企业的RUT2000则录得11.01%的涨幅,并创下历史新高。

美债方面,月底长端和短端收益率分别收得4.177%、4.160%,均录得小幅下降,显示美债看跌风险暂时下降。

美元指数继续攀升,11月收于105.74,较上月再升1.02%,同时欧元、人民币、日元兑美元汇率都出现贬值。后市全球资金看好美国金融市场,抢购美元计价资产的趋势仍在继续。

与之对应,承接全球避险资金的黄金月内下跌3.41% ,录得14个月以来最大月跌幅。随着逐步走出后疫情时代,流动性日趋泛滥,全球资金的风险偏好正在提升。权益资产,以及以BTC为代表的Crypto正是这一提升的受益者。

BTC历史新高,Altseason随时启动

11月,BTC开于70198.02美元,收于96465.42美元,涨幅37.42%,振幅47.12%,成交量有效放大。

继11月重返“200日均线”及反穿“下降趋势线”之后,本月BTC在技术指标上继续获得标志性突破,一举攻破胶着8月之久的“新高整理区”上沿压制,并在时隔4个月之后再次踏上“上升趋势线”。

而价格的最终突破,则需要外部条件的催发。资金持续流入是牛市的物质支撑。后市BTC突破10万美元大关之后,Altseason将逐步打开。Altseason打开后,市场逐步呈现:1、ETH突破历史新高;2、市场普涨;3、市场主线行情逐渐被识别。

长手在下降期、磨底期和修复期收集筹码,而在上升期和转换期进行持续抛售,直至流动性难以吸收抛压,市场迎来反转。

本轮周期自2024年1月份以来,长手展开了第一拨大规模抛售,之后在市场于3月进入盘整之后,重回筹码积累状态。11月随着流动性恢复,价格迭创新高,长手已经启动第二拨抛售,也是本轮周期最后一拨大规模抛售。

BTC及整个加密市场价格上升的根本原因在于,在内部结构整理完备基础上,全球主要经济体的持续降息和投资者风险偏好的显著提升是根本原因。此外,采用度大幅提升及美国国家政策预期也提供了极大的情绪和物质动力。

我们认为,这些外部因素在未来一年将持续为加密市场提供动力支撑。因此,加密牛市重启后将持续上行,中间仍存波折,但上升期后半程注定为长线投资者提供更加丰厚的回报。

白话区块链|同步全球区块链资讯、区块链快讯、区块链新闻

本站所有文章数据来源:金色财经

本站不对内容真实性负责,如需转载请联系原作者

如需删除该文章,请发送本文链接至koinfts@gmail.com