作者:Luke,火星财经

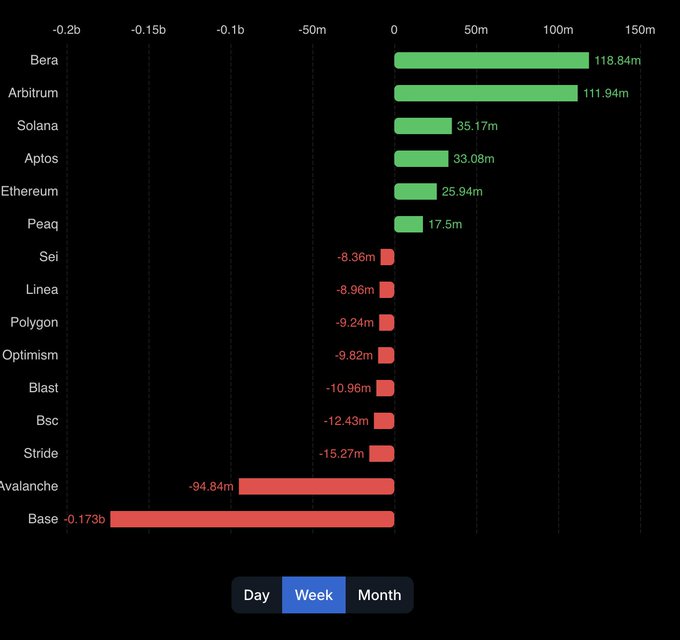

在加密货币这片喧嚣的江湖中,Berachain 凭借其独特的 Proof of Liquidity(PoL)共识机制和三代币模型(BERA、BGT 和 HONEY),这个新兴的 layer-1 区块链项目迅速吸引了无数目光。最近一周,Berachain 更是跻身净流入排名前列的链,与 Arbitrum 和 Solana 等巨头并肩,显示出其吸金能力。然而,表面的风光掩盖不了社区内部的暗流涌动。FUD 的情绪如阴云般笼罩,源于对代币分配不公和内幕交易的质疑。故事的开端,就从这团疑云说起。

发生了什么:老鼠仓疑云

Berachain 的主网启动和 BERA 代币的空投本应是社区的狂欢节,但现实却像一盆冷水泼下。空投后,BERA 价格从日内高点暴跌超过 50%,社区的兴奋迅速转为愤怒。有人开始翻查链上数据,试图找出价格崩盘的真相,结果却揭开了一个令人不安的秘密:所谓的「老鼠仓」。

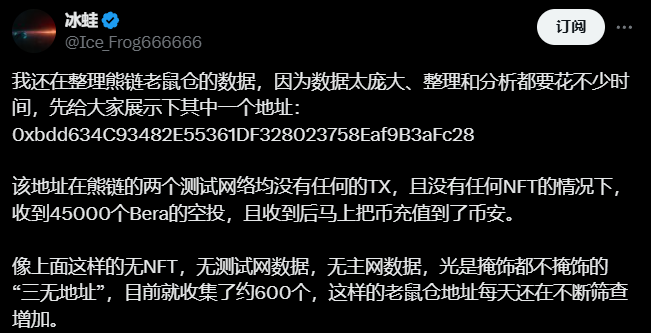

「老鼠仓」在加密圈中是个不太光彩的词,常用来形容那些由内幕人士或 VC 控制的账户,它们在项目早期拿到代币后迅速抛售套现。据 X 平台上的社区帖子,一个典型案例浮出水面:地址 0xbdd634C93482E55361DF328023758Eaf9B3aFc28 在没有任何测试网或主网交易记录、没有任何 NFT 的情况下,收到了 45,000 个 BERA 的空投,随后立即将这些代币存入 Binance。进一步的调查显示,类似这样的「三无地址」——无 NFT、无测试网数据、无主网数据——目前已发现约 600 个,且数量还在增加。

这些地址的行为模式高度一致:拿到空投后立刻抛售,几乎没有掩饰。这种赤裸裸的套现行为让社区怀疑,这些可能是项目方或 VC 预留的账户,用来在市场高点迅速变现。而更令人不安的是,Berachain 的代币经济模型似乎为这种行为开了绿灯。项目将 35% 的 BERA 代币分配给了私人投资者和内部人员,这些持有者可以通过质押锁定的 BERA 代币赚取 BGT(治理代币),再将 BGT 销毁为 BERA 并出售。这种机制形成了一个循环,早期投资者可以持续生成并抛售代币,对市场造成持续的卖压。

社区的愤怒可想而知。一边是辛辛苦苦参与测试网的普通用户,另一边却是坐享其成的「老鼠仓」账户,这种不公让许多人对 Berachain 的初心产生了怀疑。

联创的「忏悔」

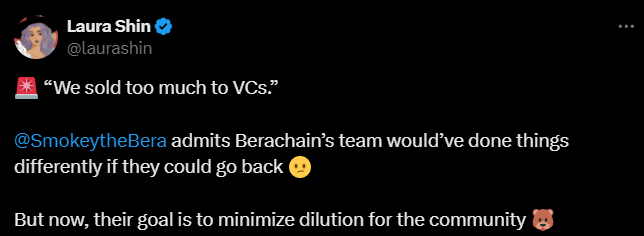

眼看社区的不满愈演愈烈,Berachain 的匿名联合创始人 Smokey the Bera 不得不出面回应。在 3 月 5 日接受 Un Chained 采访时,Smokey 坦言:「我不认为社区的批评完全错误。如果能重来一次,而且团队能从零开始,我们可能不会把那么多的供应卖给风险投资公司。」他进一步解释,2022 年初的种子轮融资是在项目尚未起飞时完成的,当时团队并未预料到 Berachain 会发展到如今的规模,因此将大量代币卖给了 VC。

为了平息众怒,Smokey 还抛出了一个解决方案:「我们一直在努力回购种子轮及 A 轮等轮次的供应,尽量减少社区遭受的稀释。」这番话听起来颇有悔意,似乎表明项目方愿意为过去的决策买单。

然而,社区却并未因此释怀。Smokey 的回应虽然看似诚恳,却被许多人视为一次「事后合理化」的公关表演。社区听到了项目方的声音,但从回应中,他们似乎又没有听到真正的反思。「如果能重来」这句轻飘飘的话,更像是一个假设性的托辞,而非直面问题的态度。正如一位社区成员所言:「这跟渣男忏悔有什么区别?一句『如果能重来』,就把责任推得一干二净。」

在心理学上,这种表态被称为「反事实思维」和「认知解离」——通过假设一个不可能的场景(重来一次),弱化自己的责任,让错误显得不再重要。正确的反思应当是坦诚当时的决策动机,比如承认这是急功近利的选择,而不是用假设性的话术博取同情。

Buying it back with what?

Smokey 提到的回购计划本应是安抚社区的良药,却反而成了新的争议焦点。社区的第一反应是:「回购的资金从哪里来?」如果资金来源于增发代币或用户贡献,那不过是让社区再次为 VC 的套现买单,偷梁换柱而已。这种「象征性补偿」在心理学上同样有迹可循——通过一个看似积极的姿态掩盖问题,却不提供真正的等价回报。

更深层次的问题在于,Berachain 的代币经济模型和解锁模式早已埋下了隐患。据了解,项目一级融资的最后一轮估值约为 15 亿美元,而当前完全稀释估值(FDV)达到 40 亿美元。即使在开盘高点后价格暴跌,早期投资人依然赚了 2 倍以上的回报。对于 VC 来说,TGE(代币生成事件)之后,他们就已经站在了散户的对立面,成为市场的抛压源。社区逐渐形成共识:这种「VC 币」的模式本质上是以出货为目标,哪怕后续生态飞轮跑起来,也不过是为 VC 提供更高的卖出价。

看看数据吧。BERA 预计每年 10% 的通胀率,加上内部人员通过质押机制持续生成可抛售的代币,这种模型注定会稀释散户的利益。社区甚至质疑:「说好的 Bera(3,3) 呢?」——指的是项目早期宣传的公平分配理念,如今看来更像一句空话。一位用户在 X 上评论:「看了分析,我更相信他们不是在反思,而是利用公关把代币卖到更高价格。『如果能重来』和回购计划不过是烟幕,最终还是让社区接盘。」

这种模式并非 Berachain 独有。Aptos、Sei Network、Starknet 等 VC 重仓项目都曾面临类似批评:早期投资人通过不透明的分配和高解锁比例迅速套现,留下散户面对崩盘的市场。Berachain 不过是这一现象的最新案例。

尽管如此,也有人为项目辩护。Hack VC 的 Ed Roman 曾表示,FDV 是由市场决定的,Berachain 的流通供应量(21%)高于 Starkware(7.28%)和 Sui(5%),不应全盘否定。但这种辩解并未打消社区的疑虑,因为问题的核心不在于流通比例,而在于分配的公平性和经济模型的设计初衷。

结语:信任的十字路口

Berachain 的故事还未完结。它的 PoL 机制和生态潜力依然让人期待,但眼下的争议却如同一场大考,考验着项目方的诚意和能力。Smokey 的忏悔是第一步,但如果止于口头承诺,而无具体的行动和透明的披露,社区的信任只会继续流失。

在去中心化的世界里,社区是真正的王者。Berachain 能否走出「老鼠仓」疑云,摆脱「VC 币」的骂名,取决于它是否愿意直面错误,重新设计一个公平的未来。否则,这颗新星可能只会昙花一现,成为加密史上又一个急功近利的注脚。

白话区块链|同步全球区块链资讯、区块链快讯、区块链新闻

本站所有文章数据来源:金色财经

本站不对内容真实性负责,如需转载请联系原作者

如需删除该文章,请发送本文链接至koinfts@gmail.com